La larga desaceleración económica y sus consecuencias políticas

¿Qué sucede en los sistemas políticos de las sociedades capitalistas, cuando las clases dominantes activas en las mismas no logran comprender que el modo de producción del que extraen su poder de clase y por ende la capacidad de producir a partir del mismo poder social, político, cultural y electoral diferenciado se ha topado con los límites sistémicos del capitalismo histórico como sistema de reproducción social y ecosistémica y pretenden extremar de modo paroxístico el propio funcionamiento de las variables de las que han extraído y todavía extraen su desmesurado poder convencidas de que ello les permitirá superar la crisis absoluta de reproducción de su modelo de dominación y explotación, cuando el análisis racional más elemental constata que esa senda de comportamiento corre indefectiblemente a la guerra, a la violencia, a la desigualdad ontológica, a la crisis ecosistémica y a la destrucción del acervo humano y natural en su conjunto? ¿Cómo teoriza, conceptualiza y piensa políticamente este rompecabezas, tendencialmente fascista, el campo político de la derecha, históricamente prosistémico, violento y torpe intelectualmente por definición, y el campo de la izquierda, por definición axiomática antisistémico, teóricamente solidísimo y racionlizador de la violencia, de la brutalidad y de la incapacidad intelectual de aquel para comprender holísticamente el capitalismo histórico en su longue durée?

Las «Siete tesis sobre la política estadounidense», una respuesta provisional y redactada apresuradamente a las elecciones de mitad de mandato de 2022, desencadenaron, en cierta medida para nuestra sorpresa, un amplio debate, estimulante y con argumentos sólidos, en las páginas de NLR y más allá de la revista[1]. Agradecemos a todos los que se involucraron con el texto, en muchos casos elaborando críticamente sus implicaciones de maneras que nos ayudaron a aclarar nuestras propias ideas. Antes de entrar en el fondo del debate, debemos considerar qué provocó la inesperada intensidad de la respuesta. En nuestra opinión, ello tiene mucho que ver con la coyuntura política general. La matriz histórica en la que aparecieron las «Siete tesis sobre la política estadounidense» ha sido definida por la continua incapacidad de los gobiernos para revitalizar la economía en medio del creciente descontento doméstico de la clase trabajadora y de la clase media; por la clara ventaja electoral de las fuerzas de extrema derecha sobre las nuevas izquierdas radicales, como vehículos de protesta ante esta situación: Trump y MAGA sobre Sanders, Farage sobre Corbyn, Le Pen sobre Mélenchon, Alternative für Deutschland sobre Die Linke; y por el surgimiento de crecientes tensiones geopolíticas, dado el enfrentamiento imperante entre Estados Unidos y China y la invasión rusa de Ucrania, sin olvidar que en menos de un año Oriente Próximo estaría en llamas bajo una nueva ronda de expansionismo israelí.

En esta tensa situación, que constituía para la izquierda una crisis en múltiples frentes, incluso antes de la segunda victoria de Trump, el discurso político se había centrado en estrechas cuestiones electoralistas. Nuestro artículo, quizá precisamente por su carácter aforístico y fragmentario, puso de relieve estos problemas estratégicos más amplios. En lugar de recurrir a las guerras culturales para explicar la polarización de Estados Unidos, argumentamos que esta expresaba los intereses materiales de diferentes fracciones de la clase trabajadora en las condiciones de suma cero de una economía estancada; esto se había transformado ahora en una forma de «capitalismo político» en el que las bajas rentabilidades de la inversión productiva se compensaban con una redistribución hacia arriba diseñada políticamente a escala sistémica.

Nuestros críticos abordaron estas propuestas desde múltiples ángulos. Tim Barker planteó algunas preguntas agudas sobre nuestro análisis del estancamiento secular. Aaron Benanav situó la larga desaceleración en el contexto de la globalización de las cadenas de suministros, la reorientación de la economía hacia el sector servicios y la «sobreacumulación» del sector financiero. Matthew Karp cuestionó nuestra definición de clase y nuestra caracterización de las coaliciones partidistas, sugiriendo que habíamos omitido hasta qué punto la elite liberal del Partido Demócrata representaba para muchos trabajadores estadounidenses una clase dominante autosatisfecha. Alyssa Battistoni y Geoff Mann nos criticaron por no tener en cuenta ninguna discusión sustantiva sobre el Green New Deal de Biden. Muchos críticos discreparon con nuestra concepción del «capitalismo político»: en particular, para Lola Seaton, no diferenciamos su modo de redistribución hacia arriba del funcionamiento normal del Estado capitalista, ni explicamos su relación con el capitalismo neoliberal, tal y como este se comprende generalmente. Tanto Barker como Carmen Parmense, en un artículo publicado en SS African Mercury, señalaron que Brenner había rechazado anteriormente la idea de «regímenes de acumulación» distintos. Seaton, Barker, Parmense y otros críticos se preguntaron cómo se relacionaba el capitalismo político con la realmente tensa situación internacional[2].

«¿Cuál es la relación entre la evolución del capitalismo desde la década de 1980 y la estructura política que ha surgido en el mundo rico, especialmente en Estados Unidos, desde la crisis financiera de 2007-2008?». Esta era la pregunta que queríamos responder. Al responder a las innumerables cuestiones planteadas en el debate, nuestro objetivo es abordar primero las cuestiones económicas –los problemas del descenso de las tasas de beneficio, la baja inversión y el crecimiento débil– y, a continuación, debatir las cuestiones políticas de la alineación de clases y partidos en relación con los parámetros cambiantes del capitalismo. Las respuestas completas a las preguntas sobre la definición de clase, la estrategia medioambiental y la competencia geopolítica requieren un grado de elaboración teórica, que excedería los límites de este ensayo; esperamos volver a ellas en otra ocasión. En este caso, sin embargo, debemos empezar por reconocer que muchas de las respuestas a las «Siete tesis sobre la política estadounidense» señalaban debilidades u omisiones reales en nuestro análisis; en algunos casos, la confusión y los malentendidos que surgieron fueron el resultado de nuestra propia falta de claridad. Comenzamos, pues, intentando rectificar este hecho mediante un examen inicial del estancamiento secular, como característica del capitalismo maduro, ampliando el marco histórico para comparar las dos «largas recesiones» de las décadas de 1930 y 1970 con el objetivo de poner de relieve sus resultados contrastados.

1. TEORÍAS DEL ESTANCAMIENTO CAPITALISTA

Nuestro punto de partida en «Siete tesis sobre la política estadounidense» fue la observación de que la larga desaceleración que ha afectado a la economía mundial desde principios de la década de 1970 ha resultado ser más persistente de lo que muchos analistas esperaban. Sin embargo, como señala Benanav, ahora existe un consenso cada vez mayor entre los historiadores económicos sobre la realidad del estancamiento. Robert Gordon ha documentado el mediocre comportamiento de la productividad total de los factores (PTF) estadounidense desde la década de 1970, mientras que Bradford DeLong destaca la «caída significativa» del crecimiento de la productividad de los trabajadores en el periodo 1973-2010. Ruchir Sharma señala que «el crecimiento de la productividad se ha ralentizado considerablemente desde 1980». En la misma línea, Thomas Philippon sostiene que la ralentización del crecimiento de la productividad total de los factores «comenzó en 2000 y ahora está muy extendida entre los países ricos», y añade que la Gran Recesión de 2008-2009 «probablemente ha fortalecido esta tendencia negativa, pero no la ha creado». En The Crisis of Democratic Capitalism, Martin Wolf, del Financial Times, afirma: «El crecimiento medio de la productividad en la década de 2010 (entre 2010 y 2019) fue pésimo en todos los países de altos ingresos. Esto es importante y deprimente». Mientras tanto, la tendencia secular de disminución de la inversión en los países de la OCDE es, como señala Cédric Durand, «una de las características menos discutidas de las economías capitalistas avanzadas». Los datos recientes de la OCDE confirman el descenso de la inversión empresarial neta, ya que el sector empresarial «ahorra» –o paga a los accionistas– mucho más de lo que invierte[3].

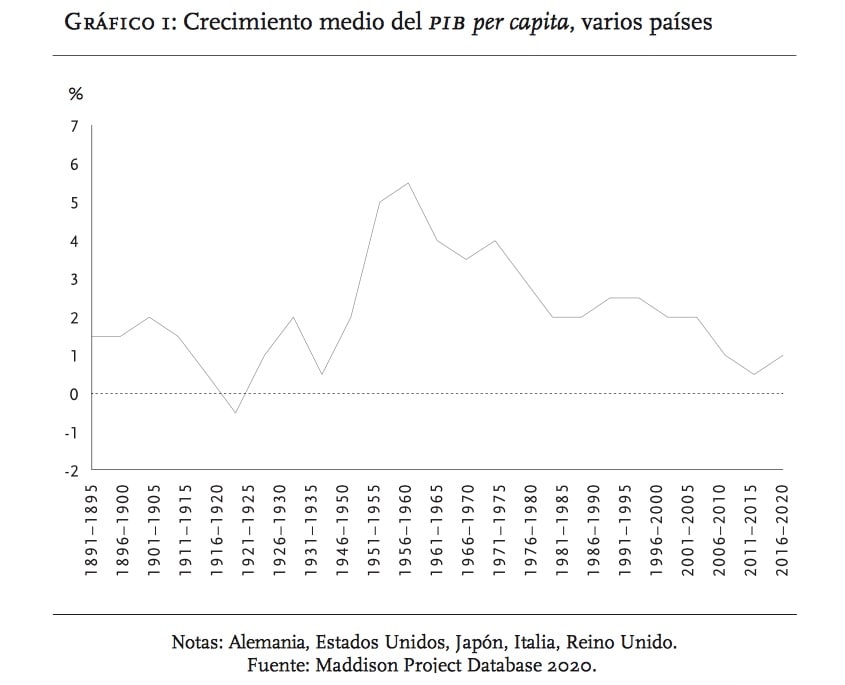

Las tasas de crecimiento del PIB per cápita a largo plazo lo confirman. Como muestra el gráfico 1, el crecimiento medio del PIB per cápita de Estados Unidos, el Reino Unido, Alemania, Francia, Italia y Japón desde mediados de la década de 1940 hasta alrededor de 1970 fue a menudo muy superior al 4 por 100, tras los niveles más bajos registrados entre 1890 y 1930. Tras la grave depresión de mediados de la década de 1970, nunca se volvieron a alcanzar esas tasas. Desde principios de la década de 2000, las tasas de crecimiento han tenido dificultades para alcanzar el 2 por 100 y, a menudo, se han acercado más al cero.

¿Cómo debemos explicar estos acontecimientos? Las sombrías secuelas de la crisis de 2008 provocaron el resurgimiento del concepto de «estancamiento secular», acuñado por primera vez por Alvin Hansen para describir la crisis de la década de 1930. Hansen (1887-1975), economista de Harvard e influyente asesor político de Roosevelt y Truman, fue uno de los primeros defensores de la perspectiva de Keynes en Estados Unidos, cuya investigación inicial se centró en el ciclo económico. Sintentizando el trabajo de Cassel, Schumpeter, Spiethoff y otros autores, Hansen sugería en su libro Business Cycle Theory, que esta dinámica se desencadenaba por un repentino aumento de la acumulación de capital que provocaba la sobreproducción de stock de capital, hecho que reducía la tasa de beneficio y, en última instancia, provocaba el colapso de la inversión. Estos ciclos de auge y caída se producían por dos razones. En primer lugar, las inversiones en capital fijo se realizaban en condiciones de incertidumbre: la naturaleza de la demanda futura era «imposible de predecir con precisión, especialmente en una sociedad competitiva en la que cada productor desconoce la cantidad de capital fijo que están construyendo sus competidores[4]. Esta incertidumbre era una característica inherente a una economía en la que los actores privados toman las principales decisiones de inversión. GRAFICO 1

En segundo lugar, las inversiones eran, por su propia naturaleza, «fijas» en un momento determinado, lo cual introducía otra fuente de incertidumbre: cuando el dinero se convertía en medios de producción físicos, pasaba un largo periodo de tiempo antes de que comenzara a generar beneficios, pero era difícil predecir todos los cambios susceptibles de producirse mientras el inversor esperaba obtenerlos[5]. La inversión capitalista era, por lo tanto, un salto en la oscuridad. No contenía ninguna tendencia inherente a que la oferta y la demanda se encontraran. Faute de mieux, los inversores se veían obligados a tomar «los altos precios y los beneficios» actuales como indicadores de la demanda futura, pero estos eran malos indicadores, ya que solo proporcionaban información sobre el presente. Estas señales falsas podían propiciar una inversión continuada incluso cuando el mercado se hallaba saturado. En consecuencia, Hansen concluyó que la sobreproducción de los medios de producción era la norma.

Con el inicio de la Gran Depresión, Hansen pasó de su análisis de las fluctuaciones cíclicas a una explicación incipiente de las largas ondas del desarrollo capitalista. Publicado en 1938, Full Recovery or Stagnation? se basaba en la importancia atribuida por Keynes a la «tasa de beneficio esperada» como factor clave de las decisiones de inversión, así como en su insistencia en la imposibilidad inherente de conocer sus consecuencias futuras. Hansen sostenía que los tipos de interés –el coste de la financiación– eran un factor relativamente menor en la decisión de invertir y argumentaba que «otras consideraciones, como el volumen previsto de negocio, las economías resultantes de la introducción de nueva maquinaria, las expectativas con respecto al probable éxito de nuevas empresas y aspectos similares, son abrumadoramente más significativas»[6]. En cuanto al volumen de inversión, su análisis de la breve recuperación de 1935-1937 demostró que este había sido limitado, ya que se había visto impulsado principalmente por un aumento del gasto en consumo, provocado por la creciente demanda de bienes de consumo duraderos y por «los gastos del gobierno federal destinados a estimular los ingresos». Pero esta demanda adicional no pudo crear una expansión autosostenida, principalmente porque el aumento del consumo podía satisfacerse con relativa facilidad mediante el empleo de los bienes de capital ya existentes, que como mucho requerirían su sustitución y reparación, pero no una ola de nuevas inversiones. Solo una recuperación impulsada por la inversión, caracterizada por «proyectos audaces dotados de visión de futuro» y no «estrechamente orientados a la tasa actual de demanda de los consumidores», podría propiciar un crecimiento sostenido[7].

El influyente ensayo de Hansen de 1939, «Economic Progress and Declining Population Growth», instaba a los economistas a «alejarse todo lo posible del problema omnipresente y absorbente de las fluctuaciones cíclicas» para investigar «la cuestión mucho más fundamental del cambio estructural», la cual incluía el problema de cómo las ondas largas conforman las fluctuaciones cíclicas. Hansen definió la coyuntura de la siguiente manera:

La rápida sucesión de acontecimientos en el último cuarto de siglo ofrece un testimonio abrumador que respalda la tesis de que el orden económico del mundo occidental está experimentando en esta generación un cambio estructural no menos básico y profundo que la transformación de la vida económica y las instituciones que solemos designar vagamente con la expresión de «la Revolución Industrial». Estamos cruzando, por así decirlo, la línea divisoria que separa la gran era de crecimiento y expansión del siglo XIX de una era que nadie, salvo quien se embarque en puras conjeturas, puede aún caracterizar con claridad o precisión. Estamos saliendo rápidamente del orden en el que se crio nuestra generación para aventurarnos en un futuro que nadie conoce[8].

La teoría del «estancamiento secular» de Hansen fue un intento de captar los rasgos fundamentales de la nueva época. Su punto de partida era su opinión, defendida desde hacía tiempo, de que la inversión era el motor clave del crecimiento económico. Solo la inversión podía absorber la diferencia existente entre el mero gasto en consumo para aumentar la demanda y el «nivel de ingresos que podría alcanzarse, si se emplearan todos los factores». El problema de emplear todos los factores, sobre todo la mano de obra, no había sido un tema importante en el siglo XIX, cuando se podía suponer que cualquier desajuste sería transitorio a medida que la economía capitalista se expandía; el problema solo se convirtió en urgente en el siglo XX, una vez que esta alcanzó su plena madurez. Como escribió Hansen:

No fue hasta que nos enfrentamos al problema del pleno empleo de nuestros recursos productivos desde un punto de vista secular a largo plazo, cuando nos vimos obligados a considerar seriamente aquellos factores y fuerzas de nuestra economía que tienden tanto a hacer débil y anémica la recuperación empresarial, como a prolongar y agravar el curso de las depresiones. Esta es la esencia del estancamiento secular: recuperaciones enfermizas que mueren en su infancia y depresiones que se alimentan de sí mismas y dejan un núcleo duro y aparentemente inamovible de desempleo[9].

Una vez que el estancamiento secular se convirtió en la norma histórica, fue necesario introducir una política externa para contrarrestar una dificultad interna presente en el funcionamiento de la economía. No puede subestimarse la importancia que tuvo esta revisión para los modelos neoclásicos, que tendían a interpretar la demanda como el principal estímulo para aumentar la inversión. Para Hansen, como hemos visto, esto era falso, porque el crecimiento capitalista se caracterizaba no por la producción para satisfacer la demanda existente, sino por la producción en previsión de beneficios futuros[10]. Esto, por supuesto, se acercaba a la posición de Marx de que la producción capitalista está orientada a la acumulación de capital, no a la satisfacción de las necesidades existentes. En consecuencia, la disponibilidad de oportunidades de inversión en virtud de las cuales pudieran obtenerse beneficios futuros era el factor determinante último del dinamismo o del estancamiento de una economía a largo plazo.

Sin embargo, a pesar de esta aguda percepción, la respuesta de Hansen a la pregunta de dónde podían encontrarse nuevas oportunidades de inversión se limitó a una lista ad hoc de factores exógenos, inexplicables en términos de la teoría misma. El primero era el crecimiento demográfico, que «necesariamente desempeñaría un papel importante» en la determinación de «la composición del flujo de bienes finales», ya que una población más joven demandaría nuevas viviendas, lo que requeriría grandes inversiones de capital, mientras que una población envejecida demandaría servicios personales, que requerían menos capital. Tras señalar una fuerte desaceleración del crecimiento demográfico en la década de 1930, Hansen argumentó que ello entrañaba el riesgo de «graves desajustes estructurales», que solo podrían mitigarse con «políticas económicas adecuadas a la nueva situación»[11].

La segunda fuente de oportunidades de inversión había sido la frontera abierta de Estados Unidos, que en opinión de Hansen había sido responsable de una proporción «muy considerable» de la formación de nuevo capital. Pero la frontera se estaba cerrando y los nuevos mercados que había proporcionado estaban desapareciendo no solo en Estados Unidos, sino en todo el mundo. Esto dejaba la tercera fuente de oportunidades de inversión: la ciencia y la tecnología. Pero aquí surgía otro tipo de problemas. Basándose en su investigación sobre los nuevos sectores productivos emergentes, Hansen argumentó que el progreso tecnológico no solía producirse de forma fluida y uniforme, sino «a pasos agigantados». Era «discontinuo, irregular y espasmódico». Este carácter «irregular» de las nuevas inversiones tecnológicas suponía un obstáculo para nuevas rondas de crecimiento, ya que tendía a generar actores económicos interesados en oponerse a nuevos avances tecnológicos. Una vez que las empresas habían instalado plantas y equipos, que incorporaban un cierto nivel de tecnología, tenía sentido que siguieran utilizándolos, incluso si se disponía de plantas y equipos más nuevos y productivos, al menos hasta que las economías de las nuevas técnicas pudieran cubrir el valor no amortizado de la maquinaria antigua. La racionalidad económica de seguir utilizando instalaciones que ya se habían pagado, aunque hubieran dejado de incorporar la tecnología más rentable, podía constituir un importante obstáculo práctico para el progreso económico[12].

Hansen llegó a la conclusión de que la economía estadounidense de la década de 1930 se vio afectada por la desaparición de oportunidades de inversión, lo cual creó una gran brecha entre el gasto en consumo y el nivel de ingresos que podía alcanzarse con el pleno empleo. Se trataba de un «estancamiento secular», cuya manifestación más evidente era la gran cantidad de ahorro que no llegaban a la inversión, incluso en un contexto de tipos de interés muy bajos. La mejor posibilidad de salir de esta situación se veía frustrada por poderosos monopolistas, decididos a proteger el valor de sus inversiones ya existentes.

De la Gran Depresión a la Gran Recesión

La larga expansión económica registrada durante las décadas posteriores a la Segunda Guerra Mundial pareció descartar la teoría de Hansen sobre el estancamiento secular, la cual volvió a cobrar relevancia, sin embargo, una vez que aquella se agotó. Quizá no fue meramente casual que fuera Lawrence Summers, cuyos padres y tíos, también economistas destacados, habían sido colegas, alumnos y contemporáneos de Hansen, quien aceptara el reto de abordar el asunto del estancamiento secular, tras haber presidido la «débil recuperación» verificada después de 2008 como principal asesor económico de Obama. ¿Cómo explicar ese resultado sorprendentemente débil, a pesar de años de tipos de interés cercanos a cero y más de 5 billones de dólares de activos rescatados anotados en los balances de situación de los bancos centrales? En opinión de Summers, la clave para entender la situación residía en «el concepto de estancamiento secular propuesto por Alvin Hansen», que el asesor de Obama caracterizó en los mismos términos: una baja inversión, que coexistía con una gran cantidad de ahorros sin explotar, a pesar de los bajos tipos de interés[13]. Pero, aunque su objetivo era ofrecer una versión actualizada del estancamiento, Summers no ofreció una explicación más clara que la de Hansen sobre por qué esto estaba ocurriendo.

Algunas de sus afirmaciones eran ciertas por definición, como que el estancamiento secular se debía a «un desequilibrio resultante de una mayor propensión al ahorro y una menor propensión a la inversión» o que «la razón subyacente del estancamiento secular es el exceso de ahorro sobre la inversión». Summers complementaba en ocasiones estas afirmaciones con proposiciones causales ad hoc, atribuyendo la baja inversión al «crecimiento más lento de la población activa, a la disponibilidad de bienes de capital más baratos y al endurecimiento de las condiciones crediticias»[14].

Al igual que Hansen, Summers trató el primero de ellos, el crecimiento demográfico, como un proceso completamente ajeno al capitalismo, un motor inmóvil. El segundo, plantas y equipos más baratos o más productivos, parecía ir en contra de Hansen, ya que Summers presentaba el progreso tecnológico como una causa del estancamiento más que como una solución al mismo[15]. La tercera causa, el endurecimiento las condiciones crediticias, parece contradecir la idea central de su descripción del estancamiento secular como un exceso de ahorro y unos tipos de interés bajos: ¿no aliviaría esto último lo primero?

Sin embargo, en lo que respecta a la política económica, el argumento de Summers contradecía claramente el diagnóstico de Hansen. El estancamiento secular, explicó en Foreign Affairs, era principalmente un problema de demanda insuficiente, «no tan difícil» de rectificar mediante una especie de compromiso de clase, que apoyara tanto la «confianza empresarial» como el «aumento de la remuneración laboral». En cualquier caso, esto sería mucho más fácil de hacer que «aumentar la capacidad de producción», por lo cual sería «el asunto crucial» para los responsables políticos, que de otro modo podrían temer que existiera «un defecto profundo o inherente al capitalismo»[16]. Para Hansen, por supuesto, «aumentar la capacidad de producción» era la clave para salir del estancamiento secular. Una recuperación impulsada por el consumo, como la que defendía Summers, podría sacar temporalmente a la economía del estancamiento, pero nunca generaría un crecimiento autosostenido. Dado que la inversión se orientaba hacia el futuro, no hacia el presente, era la tasa de rentabilidad prevista, y no la demanda de consumo existente, la que constituía el motor primordial del crecimiento. En consecuencia, una sociedad que ahorra solo podía escapar de «una caída progresiva de los ingresos y del empleo mediante el desarrollo continuo de nuevas oportunidades de inversión, como las que crea el progreso tecnológico»[17]. Un estímulo de la demanda no resolvería el problema subyacente.

2. UNA EXPLICACIÓN ENDÓGENA

Tanto en el análisis de Hansen como en el de Summers, la teoría del estancamiento secular sigue siendo, en última instancia, descriptiva más que explicativa, como se desprende del hecho de que sus detalles se contradicen entre sí. La conclusión parece ser que, por razones no especificadas, durante ciertos períodos la economía mundial se ve afectada por un problema de exceso de ahorro y crecimiento débil. Esto podría tener que ver de algún modo no especificado con el agotamiento de la tierra u otros recursos naturales, el descenso del crecimiento demográfico o el estancamiento o, por el contrario, la aceleración del desarrollo tecnológico. También podría tener que ver con los tipos de interés. Pero, al final, sigue sin estar claro por qué se produce el síndrome de baja inversión y crecimiento económico vacilante incluso en un contexto de tipos de interés muy bajos.

Esto plantea la cuestión crucial de cómo interpretar estas dos rondas de estancamiento secular registradas en la década de 1930 y en el período actual de manera coherente. Nuestro punto de partida es que el capitalismo es un sistema de relaciones de propiedad, que se distingue por un crecimiento continuo sin precedentes en la historia, gracias a la presión competitiva que sufren los productores individuales para maximizar la relación entre precios y costes endógena a esas mismas relaciones de propiedad. Bajo este régimen, los propietarios de los medios de producción están sujetos a una doble restricción impuesta por el mercado. En primer lugar, la propia reproducción de los capitalistas como propietarios, la persistencia de su propiedad y control de los medios de producción, depende de su éxito en la realización de una transacción mercantil inicial: la compra de su planta y equipo, así como de otros insumos, al precio más bajo posible, y más aún cuando los han comprado recurriendo al endeudamiento. En segundo lugar, la continuidad de los capitalistas como propietarios depende de la venta de su producción en mercados competitivos; solo después de haber vendido con éxito sus productos, los capitalistas obtienen plusvalor en forma de beneficio.

Este doble conjunto de constricciones –la dependencia del mercado para acceder a los insumos y la dependencia del mercado para vender los bienes producidos– significa que las empresas capitalistas no tienen más remedio que maximizar su relación precio-coste para mantenerse en el mercado, lo que genera una tendencia generalizada en todo el sistema a introducir maquinaria nueva y mejorada y formas más productivas de organizar el proceso de trabajo. El resultado es una tendencia a la inversión desenfrenada y al avance tecnológico implacable, diferente al registrado en cualquier modo de producción anterior. El avance tecnológico en este contexto no es en absoluto un factor exógeno que pueda estar presente o ausente, como podría deducirse de Hansen y Summers, sino que, por el contrario, es intrínseco al desarrollo capitalista.

Pero si el desarrollo tecnológico es inherente al capitalismo, ¿por qué debería producirse un estancamiento secular? Aquí hay que tener en cuenta el carácter anárquico y no planificado de la inversión capitalista. Los capitalistas deben producir para el mercado y, por lo tanto, no pueden orientarse directamente a maximizar la utilidad. Por el contrario, su primera prioridad debe ser maximizar el valor de cambio, en forma de beneficios, y hacerlo en un contexto de incertidumbre fundamental, ya que cada capitalista actúa como un propietario individual. Así, aunque los capitalistas tienen la necesidad de introducir nuevas máquinas y métodos de producción para reducir sus costes, realizan estas inversiones de forma descoordinada. Es en este contexto donde las ideas de Hansen sobre el carácter especulativo de la inversión cobran todo su sentido.

Este patrón de inversión desigual conduce a una situación en la que algunos productores utilizan maquinaria y métodos de producción más nuevos y eficientes, mientras que otros siguen utilizando los antiguos. Dado que los costes de los nuevos productores son más bajos, pueden vender su producción a un precio más barato que los antiguos productores, sin dejar de obtener la tasa media de beneficio. Sin embargo, esta situación impone ahora el nuevo precio a todos los productores del sector. Dado que sus costes son efectivamente más elevados, los productores antiguos obtienen ahora una tasa de beneficio menor y, de hecho, la tasa de beneficio se reduce para todos los productores del sector. En esta situación, cabría esperar que los productores con costes más elevados adoptaran la nueva tecnología para reducir sus costes o abandonaran por completo el sector. Pero, como señaló Hansen, no pueden salir de forma rentable, porque sus inversiones son «irrecuperables», están vinculadas a masas específicas de capital fijo físicamente existentes, que son inútiles a menos que se empleen en la producción de los bienes para los que fueron diseñadas. Por esta razón, es racional que los productores con mayores costes sigan utilizando su capital fijo más antiguo, siempre que puedan obtener al menos la tasa media de beneficio sobre su capital circulante. Este proceso reduce la rentabilidad de todo el sector y disminuye el dinamismo del conjunto de la economía[18].

Gran parte del cuadro ahora mismo descrito es compatible con la explicación precedente de la teoría del estancamiento secular, incluida la de Hansen. La nuestra difiere de esta básicamente en que no se basa en factores supuestamente exógenos a las relaciones sociales capitalistas para explicar los patrones de crecimiento y estancamiento a largo plazo. Para nosotros, lo que hace que el capitalismo sea dinámico, es decir, la tendencia de los capitalistas a invertir en nuevos equipos y métodos de producción para mejorar la productividad, también conduce al estancamiento secular. Pero, si bien ello ofrece una forma de explicar el inicio del estancamiento secular en general, plantea otras preguntas: ¿por qué la crisis de la década de 1930 dio lugar, después de 1942, a uno de los períodos de crecimiento más sostenidos de la historia mundial? ¿por qué la larga expansión económica del periodo de posguerra acabó dando paso a la ralentización? ¿por qué la larga desaceleración sigue sin resolverse incluso hoy en día?

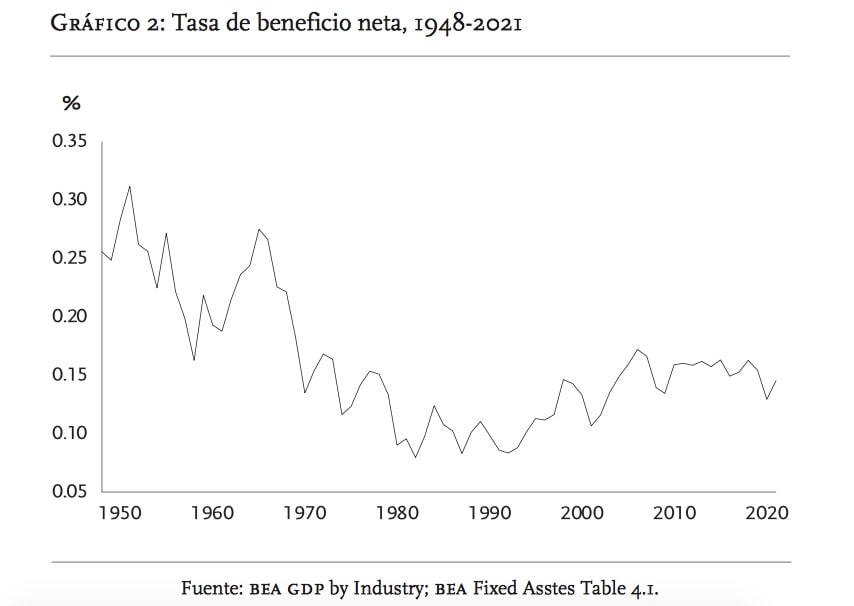

Dado el modelo de capitalismo que tomamos como punto de partida, no es de extrañar que para nosotros la razón fundamental del estancamiento secular sea la falta de recuperación de la tasa de beneficio. El gráfico 2 presenta datos sobre la tasa de beneficio neta del sector industrial estadounidense, excluidas las existencias[19]. Muestra que la tasa de beneficio alcanzó su punto más alto en la década de 1950, volviendo a un pico ligeramente inferior en la de 1960, antes de caer drásticamente en la de 1970, tocar fondo en la de 1980 y principios de la de 1990, recuperarse parcialmente a partir de finales de esta última, estancarse después de 2008 para volver a caer durante la pandemia de la COVID-19. En otras palabras, la tasa de beneficio del sector industrial se ha mantenido obstinadamente baja desde la crisis de la década de 1970, a pesar de los menores costes laborales obtenidos gracias a la globalización. ¿Cómo se explica esto?

Para responder a la pregunta, puede ser útil volver a la Gran Depresión. La década de 1930 no fue una época de estancamiento total. Como ha demostrado Robert Gordon, a finales de la década de 1920 comenzó a surgir un grupo de nuevos sectores económicos altamente productivos[20]. Pero estas nuevas empresas no pudieron desempeñar un papel protagonista en la economía hasta que la Depresión debilitó mortalmente a algunas de las empresas más antiguas. Las pruebas sugieren, sin embargo, que para salir de la primera ronda de estancamiento secular se necesitaba algo más que avances internos de la economía. Al fin y al cabo, la recuperación de 1935-1937 se había agotado en 1938[21]. En realidad, fue la enorme contingencia de la Segunda Guerra Mundial, asociada tanto a una destrucción física sin precedentes del capital fijo como a un papel mucho más activo del Estado en la promoción directa de inversiones masivas en la producción bélica, lo que reactivó el crecimiento estadounidense y sentó las bases para la expansión económica de posguerra, que prácticamente nadie previó, junto con el surgimiento de un capitalismo efectivamente global después de 1945. Como medida del papel central del Estado estadounidense en la reactivación de la economía basta con indicar que el número de máquinas-herramienta existentes en Estados Unidos se duplicó entre 1940 y 1945, pero casi todas las nuevas fueron financiadas por el gobierno y no por empresas privadas[22]. Crotty plantea así este argumento general:

No podemos saber cuánto tiempo habría durado el estancamiento, si no hubiera habido una guerra mundial. Fue necesario un enorme aumento del gasto militar estadounidense, una economía de guerra planificada por el gobierno y una fuerte disminución de la mano de obra disponible en el país durante la Segunda Guerra Mundial para lograr finalmente un bajo nivel de desempleo[23].

De no haber sido por esta conmoción, la predicción de Hansen de un sistema capitalista entrópico, monopolístico y respaldado políticamente –lo que denominamos capitalismo político– bien podría haberse confirmado. En palabras de Hansen:

El progreso se ralentiza y se cortan las vías para la formación de nuevo capital, que se hallarían disponibles en una sociedad competitiva más despiadada. Las pérdidas de capital que no podían evitarse bajo una competencia de precios rigurosa pueden evitarse y de hecho se evitan en un sistema económico cada vez más integrado por asociaciones entre empresas y una competencia imperfecta. Si queremos salvar la única salida que le queda a la formación de capital privado, hay que emprender una acción deliberada mucho más audaz que la prevista hasta ahora a fin de que el sistema de precios y la libre empresa sean lo suficientemente responsables como para permitir al menos ese volumen de formación de capital a la que nos había acostumbrado en el pasado el ritmo del progreso tecnológico[24].

En resumen, no existía ningún mecanismo intrínseco que condujera a una salida del estancamiento secular.

La nueva configuración

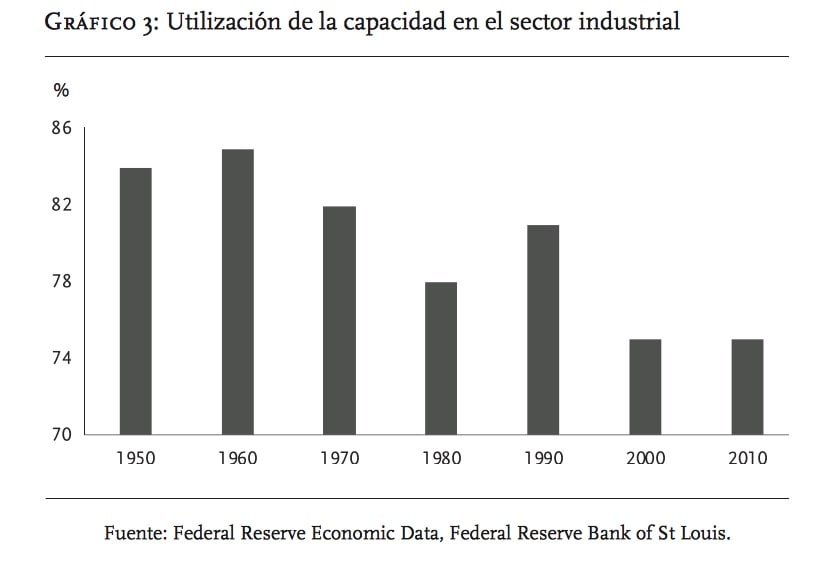

¿Qué decir de la situación actual? ¿Por qué, bajo la espuma financiera, el estancamiento ha sido tan persistente y la recuperación tan débil? Una diferencia obvia con la década de 1930 es la ausencia de acontecimientos cataclísmicos como la Gran Depresión, durante la cual el PIB estadounidense se contrajo casi el 25 por 100, y la Segunda Guerra Mundial. A pesar de las múltiples guerras libradas por Estados Unidos contra Estados más débiles de la periferia, desde el inicio de la recesión en la década de 1970 no ha habido conflictos geopolíticos a una escala suficiente como para forzar una socialización parcial de la inversión o una limpieza importante de los medios de producción obsoletos. Por mucho que los líderes políticos actuales deseen reactivar una vigorosa acumulación de capital, a diferencia de Hoover y Mellon rehúyen imponer una depresión lo suficientemente grave como para «purgar» el sistema, lo cual provocaría la quiebra de los propietarios de empresas zombis y el desempleo masivo de la población. Así pues, el exceso de capacidad crónico persiste en parte porque ha resultado políticamente imposible eliminar el exceso de capital fijo. Como muestra el gráfico 3, la utilización media de la capacidad industrial estadounidense ha caído, década tras década, del 85 por 100 en la década de 1960 al 78 por 100 en la de 1980 y, tras un breve repunte en la década de 1990, hasta el 75 por 100 en las décadas de 2000 y 2010. En otras palabras, el 25 por 100 de las instalaciones y equipos estadounidenses simplemente está en estado vegetativo.

Incapaces de forzar un crecimiento más rápido de la economía, los líderes políticos se han adaptado, consciente o inconscientemente, al estancamiento, sin llegar a admitirlo abiertamente. Han perdido la confianza en la política tradicional de estímulo keynesiano, pero no pueden romper con ella de forma decisiva, ya que no tienen un sustituto coherente. Una de las razones para redirigir los ingresos hacia arriba –mediante rescates, recortes fiscales, desregulación y flexibilización cuantitativa– era la esperanza de que esto reactivara el crecimiento. En este sentido, los líderes políticos y los capitalistas se han aliado abiertamente para promover nuevas prácticas destinadas a apropiarse del excedente de producción. Hemos denominado a la combinación resultante, que aún está tomando forma, «capitalismo político».

¿Cómo surgió esta configuración? A mediados de la década de 1970 los bajos tipos de interés comenzaron a revelar sus límites como política de estímulo de la economía. Paul Volcker, cuya carrera como presidente de la Reserva Federal comenzó bajo el mandato de Carter y continuó durante el gobierno de Reagan, trazó un nuevo rumbo imponiendo tipos de interés elevados en un esfuerzo por acabar con las expectativas inflacionistas como preludio para reactivar el crecimiento. Con el respaldo tanto del Partido Demócrata como del Partido Republicano, el programa se convirtió en un ataque frontal contra los sindicatos, lanzó una desregulación de gran alcance del sector financiero e introdujo diversos privilegios fiscales en beneficio de los ricos[25]. Sin embargo, a pesar de la retórica de la eficiencia del mercado, el «giro neoliberal» no representó tanto la liberalización de este como la intensificación de la dependencia del capital respecto al Estado. Durante las presidencias de Reagan, se incurrió por primera vez de forma intencionada en grandes déficits presupuestarios para financiar las operaciones del gobierno[26]. Los déficits federales promediaron solo el 1 por 100 del PIB entre 1950 y 1970, ya que los impuestos aumentaron para cubrir el gasto público[27]. Pero esa fórmula se rompió a partir de la década de 1980, cuando los déficits se convirtieron en una característica permanente de la economía estadounidense y su financiación en una importante fuente de beneficios. Como indica DeLong:

Después de que la economía estadounidense recuperara prácticamente el pleno empleo a mediados de la década de 1980, los déficits de Reagan desviaron de la inversión hacia el gasto en consumo alrededor del 4 por 100 de la renta nacional: en lugar de salir de los bolsillos de los ahorradores a través de los bancos en dirección a las empresas que comprarían e instalarían maquinaria, ahora los fondos salieron de los bolsillos de los ahorradores a través de los bancos hacia el gobierno, en cuyas manos financiaron los privilegios fiscales concedidos a los ricos de modo que estos pudieran gastar sus ganancias inesperadas en consumo de lujo[28].

La financiación del gasto público mediante el endeudamiento no se limitó en absoluto a Estados Unidos. En todo el mundo rico, el rechazo del keynesianismo en principio, combinado con un gasto financiado mediante el déficit cada vez mayor en la práctica, dio lugar a lo que Wolfgang Streeck ha denominado «Estados endeudados», que cubrían cada vez más sus gastos recurriendo a los mercados crediticios. Como muestra Streeck, la deuda pública ha demostrado ser una solución perfecta a corto plazo para satisfacer las demandas del capital de reducir los tipos impositivos y, al mismo tiempo, crear nuevas oportunidades para ganar dinero. A los ricos no solo se les permite conservar su riqueza, sino que también se les ofrece un lugar rentable para reinvertirla. Se trataba de una redistribución de la renta y de la riqueza hacia arriba impulsada políticamente con saña[29].

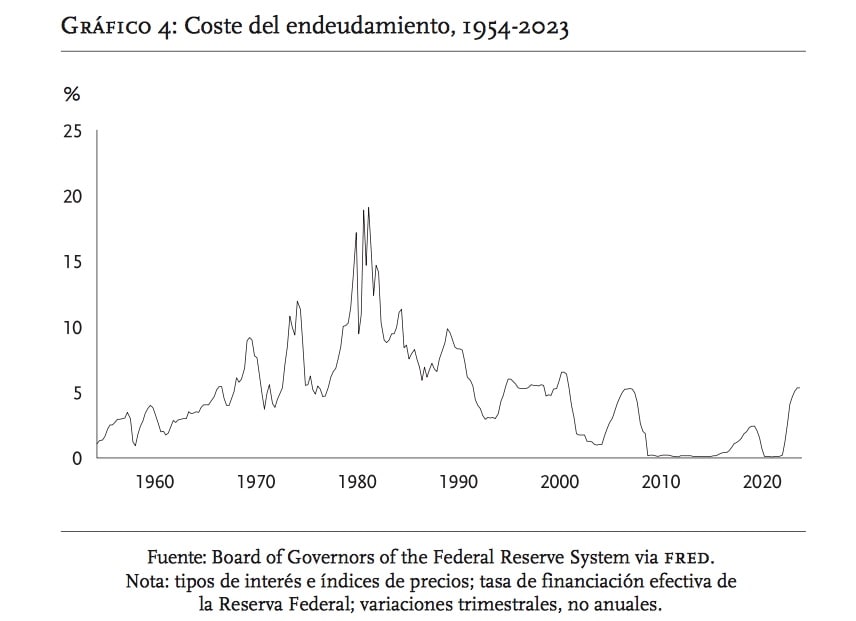

Durante la década de 1990, este régimen mutó, cuando primero Bush y luego Clinton decidieron desregular el sector financiero y fomentar el endeudamiento privado a tipos de interés históricamente bajos, lo cual reflejaba la persistente debilidad de la demanda agregada provocada por la continuación de la larga desaceleración. Los bajos costes de financiación de la Reserva Federal también abrieron el camino para que los actores financieros obtuvieran grandes beneficios gracias a la diferencia existente entre los tipos a los que pedían prestado y los tipos a los que prestaban. Ante la relativa ausencia de oportunidades rentables para invertir en la economía real, ello cobró una gran importancia. El coste del endeudamiento disminuyó de forma constante hasta estabilizarse por completo entre 2009 y 2016, y volvió a subir, aun siendo muy bajo en relación con la tasa de inflación, en 2022 (gráfico 4). El capitalismo del período actual se ha construido en torno a estos bajos tipos de interés, lo cual refleja una vez más el estancamiento secular.

Los inversores pudieron aprovechar la diferencia existente entre los costes de endeudamiento y la rentabilidad de la actividad crediticia para alimentar burbujas históricas en los mercados bursátiles y los precios de los activos, esto es, el «keynesianismo del precio de los activos», que ha sido una característica realmente definitoria de la era actual[30]. Ello abrió el camino a la turbulencia de los mercados financieros del siglo XXI, que se manifestó en la burbuja puntocom, la burbuja inmobiliaria y la burbuja del mercado crediticio, esto es, la «bubblenomics». Estos fenómenos han estados asociados con una concentración monumental de la riqueza en la cúspide más restringida de la pirámide socioeconómica, intensificada aún más por el mercado inmobiliario tensionado en ciudades globales como Nueva York y Londres[31]. El mecanismo básico era sencillo. El sostenimiento de los precios de los activos mediante la disponibilidad de dinero fácil vía condiciones de endeudamiento excepcionalmente favorables benefició a quienes ya los poseían y tuvo efectos tóxicos sobre los precios de la vivienda, influenciando escasamente, sin embargo, la economía real[32]. Los bajos tipos de interés alimentaron la especulación, hecho que provocó una serie de crisis financieras: 1998, 2000 y 2008. Tras cada crisis, los especuladores fueron rescatados a costa de los contribuyentes, un proceso que erosionó la legitimidad política y generó un creciente descontento social.

Los rescates financieros implementados tras la crisis de 2008 sirvieron para agravar la desaceleración. A medida que se desinflaba la burbuja inmobiliaria alimentada por un endeudamiento hipertrofiado, se desestabilizaba aún más el sector financiero; la respuesta de casi todos los grandes Estados capitalistas fue la flexibilización cuantitativa, es decir, la compra a gran escala de bonos del Estado en poder de los bancos privados por parte de los bancos centrales. Dicho en términos más sencillos, la flexibilización cuantitativa implicó que las autoridades –el complejo del Departamento del Tesoro y la Reserva Federal en el caso de Estados Unidos– inyectaran recursos de tesorería en los bancos mediante la compra de sus activos de riesgo, así como que concedieran garantías a sus posiciones acreedoras y procedieran a efectuar intercambios de activos [asset swaps]. Dado que los titulares de hipotecas en dificultades se enfrentaban al desastre, estas medidas fueron ampliamente percibidas como injustas y, desde el auge del Tea Party en 2009, tuvieron profundas consecuencias políticas, además de hacer que el valor de las empresas dependiera cada vez más del apoyo del Estado, fuera este implícito o explícito[33].

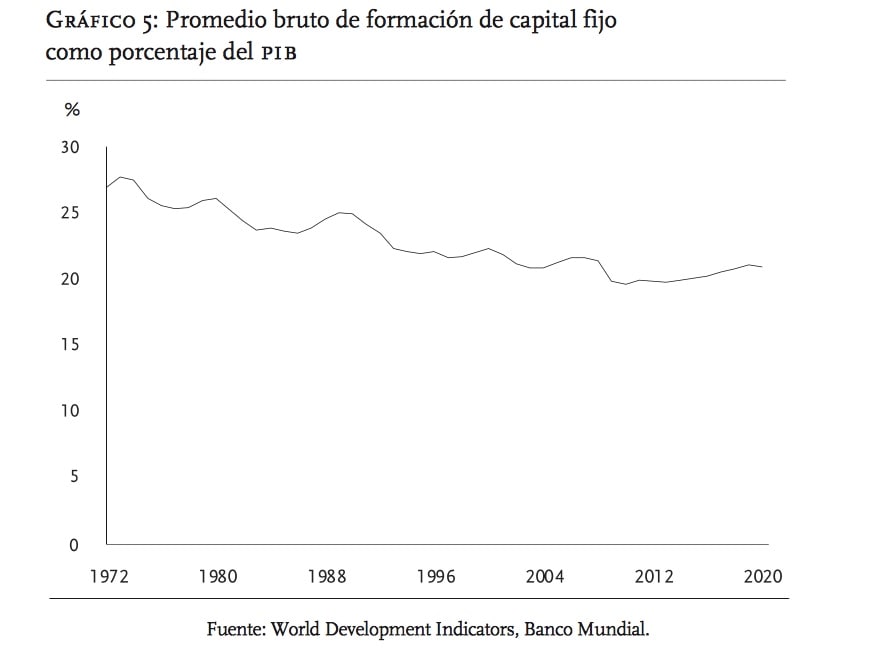

El propio sector financiero, en plena expansión, representa ahora algo así como una cuarta parte de los beneficios empresariales estadounidenses[34]. Su posición se ha transformado desde el periodo de posguerra, cuando cumplía más o menos la función clásica de transferir dinero de los ahorradores a los inversores[35]. Desde la década de 1990, el sector financiero se ha expandido cada vez más hacia los préstamos a los hogares, lo cual ha provocado el aumento de la deuda. Ha surgido así una forma de «keynesianismo privatizado», que funciona para apoyar la demanda de los consumidores en un contexto de estancamiento de los ingresos. Como sostiene Durand, el servicio de la deuda que pagan los hogares constituye una «forma secundaria de explotación», superpuesta a la transferencia normal de excedente a través de la relación salario-trabajo, lo cual tiene un coste que oscila entre el 5 y el 8 por 100 de sus ingresos[36]. Ninguna de estas actividades ha reactivado la inversión. Por el contrario, el crecimiento de la actividad del sector financiero registrado desde la década de 1980 ha estado vinculado con la ralentización de la acumulación de capital y con el descenso del crecimiento de la productividad, es decir, con una atonía económica general. En Estados Unidos, el Reino Unido, Alemania, Italia y Japón, la formación de capital fijo como porcentaje del PIB disminuyó de forma constante a partir de 1990 (gráfico 5).

La respuesta de los Estados a la crisis de 2008 reveló los contornos de un nuevo régimen, aún por definirse plenamente, en el que la inversión se basaba en el respaldo explícito de los gobiernos, lo que hacía posible la reducción del riesgo y, en términos más generales, el «capitalismo político». Dado que surgió en gran medida como respuesta al debilitamiento de la rentabilidad, de la acumulación de capital y del crecimiento, el capitalismo político poseía características definitorias que, en términos generales, eran opuestas a las del capitalismo del periodo de posguerra. A medida que disminuían la rentabilidad de las inversiones y se reducía el crecimiento, el incentivo para acumular capital se debilitó y los capitalistas consideraron cada vez más lógico abandonar las estrategias expansionistas y adoptar otras redistributivas, incluida la especulación financiera garantizada por el Estado. El círculo virtuoso de la larga expansión económica fue sustituido así por el círculo vicioso de la larga desaceleración: la ralentización del crecimiento hizo que la inversión en capital fijo fuera cada vez menos atractiva y fomentó una mayor redistribución, lo cual deprimió aún más el crecimiento, propiciando una pérdida generalizada de dinamismo, que fue agravada por las estructuras emergentes del propio capitalismo político.

3. CUESTIONAMIENTO DE LA LARGA DESACELERACIÓN

Esperamos que lo dicho hasta ahora aclare el marco histórico más amplio en el que se esbozaron las afirmaciones de las «Siete tesis sobre la política estadounidense». Pasamos ahora a las principales cuestiones político-económicas planteadas por nuestros críticos, realmente pertinentes y acertadas en sus propios términos. En primer lugar, la rentabilidad. Tim Barker plantea tres dudas interrelacionadas sobre nuestro razonamiento[37]. (i) ¿Tiene sentido entender la tasa de beneficio, como hacemos nosotros, como el principal determinante de las decisiones de inversión? (ii) ¿Merece la rentabilidad del sector industrial que se le otorgue un papel tan central, teniendo en cuenta que este sector representa hoy en día un porcentaje relativamente pequeño del conjunto de la economía? (iii) ¿Ha descendido realmente la tasa media de beneficio desde 1973, como sostenemos, en comparación con la de las décadas del periodo posterior a la Segunda Guerra Mundial? Analizaremos cada una de estas tres cuestiones por separado.

(i) ¿Cómo influye la tasa de beneficio en la inversión? Barker señala que las «Siete tesis sobre la política estadounidense» consideran que esto ocurre a través de dos canales principales. En primer lugar, los beneficios no distribuidos constituyen la base financiera de la inversión. En este sentido, lo que importa es la capacidad financiera disponible de las empresas, definida como la relación existente entre la «masa de beneficios respecto al coste de las inversiones deseadas», es decir, la cantidad total de dinero necesaria para efectuar una inversión específica, que incluye el precio de compra inicial y cualquier otra tasa o gasto asociado a la misma. Si los beneficios se interpretan como una constricción financiera, esta relación –y no la tasa de beneficio definida como la tasa de rentabilidad realizada de inversiones pasadas– debería ser el principal determinante de las decisiones de inversión. Barker rechaza la idea de que los niveles de beneficio actuales, tal y como nosotros los definimos, constituyan una constricción financiera para la inversión. Dada «la tendencia generalizada de las empresas a utilizar su dinero para pagar dividendos, comprar acciones propias y remunerar a sus ejecutivos», parece evidente que estas podrían utilizar con la misma facilidad este dinero para invertir. La otra vía por la que la tasa de beneficio podría constreñir la inversión es como indicador de las perspectivas futuras de rentabilidad y de la economía en general. Barker también rechaza esta idea, argumentando que las decisiones de las empresas se basarán principalmente en la tasa de rentabilidad respecto «al coste de la nueva inversión», lo cual no está claramente relacionado con la tasa de beneficio general del sector industrial tal y como la hemos definido. Nos reta a aportar pruebas empíricas de «una empresa que realice inversiones basándose en la relación existente entre los beneficios del conjunto de la economía y el stock de capital de la misma».

De hecho, coincidimos con Barker en que hay dos canales principales a través de los cuales una baja tasa de beneficio frena la inversión, dado que la primera reduce los excedentes disponibles para invertir y hace la inversión menos atractiva. Contrariamente a lo que afirma Barker, hay numerosas pruebas de que la baja rentabilidad ha supuesto una limitación para la inversión. Aunque existe un enorme exceso de ahorro en el conjunto de la economía, al mismo tiempo se constata una crisis de endeudamiento entre las pequeñas y medianas empresas, que limita la capacidad global de la economía para acumular capital. Las «empresas zombis», definidas por Deutsche Bank como aquellas que no pueden hacer frente al pago de los intereses de su deuda durante tres años consecutivos, constituían el 20 por 100 de las empresas cotizadas de Estados Unidos en 2020 y alrededor del 25 por 100 en el Reino Unido, Alemania y Francia[38]. Como era de esperar, estas empresas tienden a invertir menos y a reducir la productividad de su sector. En términos generales, las pequeñas y medianas empresas en particular siguen sin disponer de liquidez y un porcentaje cada vez mayor de empresas en todo el mundo capitalista simplemente no son rentables, están sumidas en deudas y recortan sus inversiones, a pesar del nivel general de excedente de que dispone la clase capitalista en su conjunto. Por lo tanto, el argumento de Barker de que los bajos beneficios no constituyen una restricción financiera para la inversión es, como mínimo, exagerado.

Sobre la tasa de beneficio como indicador de la inversión capitalista, Barker afirma acertadamente que la preocupación fundamental de los capitalistas es qué rentabilidad obtendrán en el futuro de esa inversión específica. Pero, ¿cómo calculan los capitalistas cuál será esa rentabilidad? Nuestra tesis es que la tasa de beneficio realizada es la señal central en la que estos se basan. Barker sostiene que esta cifra es problemática, porque se refiere a la rentabilidad obtenida de las inversiones realizadas en el pasado, cuando lo que se quiere saber es cuál será la misma en el futuro. En abstracto, es una buena observación, pero el problema es que no hay mejor indicador disponible de los beneficios futuros que los beneficios realizados, como ya observó Hansen. Así pues, nuestra opinión, al igual que la de muchos otros, es que, a pesar de sus defectos, la mejor guía para saber cuál será la tasa de rentabilidad en el futuro es cuál ha sido en el pasado[39].

No es casualidad, pues, que la tasa B/C –beneficios obtenidos en comparación con el capital invertido– sea el punto de referencia estándar, tanto para quienes desean analizar la salud de la economía como para los inversores capitalistas, que pretenden obtener beneficios de ella. Por esta razón, el aspecto fundamental es la tasa de beneficio y no la masa de beneficios. El hecho de que los inversores dispongan de grandes cantidades de recursos de tesorería no significa que vayan a invertir esos excedentes en nuevas plantas, equipos, herramientas y mano de obra. Solo invertirán en nuevos medios de producción, si pueden esperar una tasa de rentabilidad más elevada que la que obtendrían recurriendo a otras opciones, como la inversión en activos, acciones o deuda pública. Lo que determina dónde, cómo y cuándo invertir los beneficios obtenidos es la tasa de beneficio que puede esperarse en comparación con las alternativas disponibles.

(ii) ¿Por qué concentrarse en la tasa de beneficio del sector industrial cuando, como señala Barker, este solo representa actualmente el 11 por 100 del valor añadido de la economía estadounidense? Es cierto que no hay ninguna razón conceptual para considerar el sector industrial más «real» que cualquier otro sector de la economía. A largo plazo, los sectores líderes del capitalismo han pasado de la agricultura al sector industrial y a una combinación de uno u otro tipo del sector servicios y del sector financiero. Sin embargo, existen buenas razones empíricas para situar lo que sucede en el sector industrial en el centro de cualquier análisis de la evolución de la economía estadounidense después de la Segunda Guerra Mundial. El sector industrial fue, con diferencia, el sector líder durante la recuperación de la Gran Depresión en tiempos de guerra. En 1947 era responsable de alrededor del 26 por 100 del valor añadido total, el mayor contribuyente al crecimiento del PIB, y mantenía una tasa de beneficio significativamente superior a la de los sectores no industriales. Mantuvo esta posición de liderazgo hasta finales de la década de 1970, proporcionando la base principal para el ascenso económico de Estados Unidos a una posición de preeminencia global. Sin embargo, al final de ese período, su importancia se había reducido considerablemente, contribuyendo apenas con una décima parte del PIB[40]. Pero lo más llamativo del descenso del peso del sector industrial en el PIB es lo mucho que se asemeja al descenso general del dinamismo económico registrado desde finales de la década de 1970 hasta la actualidad.

¿Ha tomado el relevo el sector financiero? No hay duda de que los beneficios financieros representan ahora una proporción mucho mayor de los beneficios empresariales que antes. Pero la pregunta que hay que hacerse es la siguiente: ¿cómo se obtienen esos beneficios? La investigación de Thomas Philippon sobre el coste de la intermediación financiera muestra que el coste de transferir un dólar de un ahorrador a un prestatario era de unos dos céntimos en 1910; cien años después, seguía siendo el mismo[41]. En otras palabras, el sector financiero no es más eficiente hoy que entonces. Ello resulta sorprendente, si tenemos en cuenta cómo la tecnología de la información y la ingeniería financiera han revolucionado el sector. Este enigma se resuelve por sí solo una vez que reconocemos que la gran mayoría de la innovación financiera está orientada a descubrir cómo desviar recursos a través de comisiones, información privilegiada y lobbying[42]. No es un sector que se caracterice por una eficiencia creciente. Tampoco lo es, por supuesto, el sector servicios, donde, como ha demostrado Benanav en Automation and the Future of Work, los niveles de crecimiento de la productividad suelen ser mucho más bajos que en el sector industrial y así una producción más alta requiere, por lo general, un mayor uso mayor de mano de obra. Por eso William Baumol describió los servicios como un «sector estancado» ya en 1967[43].

La conclusión parece inevitable: el efecto de la caída de la tasa de beneficio en el sector industrial desde finales de la década de 1970 implicó que las inversiones en la economía real, es decir, en la producción global de bienes y servicios, resultaran relativamente menos atractivas en comparación con las inversiones en el sector financiero, en la política, los activos u otras formas de actividad de búsqueda de rentas. Es cierto que el sector industrial ha perdido peso en la economía desde la década de 1960, pero esta reasignación del mismo a otros sectores, especialmente al financiero, es precisamente lo que cabía esperar como resultado de la presión a la baja sobre la tasa de beneficio experimentada por aquel en comparación con otros sectores.

(iii) ¿Ha disminuido realmente la tasa de beneficio en Estados Unidos, tal y como sugerimos? Barker analiza las cifras y argumenta: «Parece que en la década de 1960 (y, en menor medida, en la de 1950) se registraron tasas de beneficio excepcionalmente altas y que, desde entonces, se ha producido un patrón cíclico más bajo, pero básicamente estable»[44]. ¿Estamos centrando nuestro análisis en lo que, tras un examen más detallado, resulta ser una pseudotendencia? Es cierto que la tasa de beneficio no ha disminuido de forma continua durante el periodo posterior a la Segunda Guerra Mundial, pero nosotros no afirmamos que lo hubiera hecho. Nuestra tesis central era que la macroeconomía del periodo de posguerra experimentó una evolución en dos fases –una larga expansión económica seguida de una larga desaceleración– y que ello fue paralelo a la evolución en dos fases de la tasa de beneficio, explicándose la tendencia básica de la macroeconomía por la tendencia básica de esta última. La economía experimentó una ralentización significativa, como lo demuestran las tasas de crecimiento más bajas (en promedio) de los principales indicadores macroeconómicos registrados durante los veinticinco o treinta años comprendido entre principios de la década de 1970 y principios de la de 2000 comparados con los indicadores registrados desde principios de la década de 1940 hasta la de 1970. Esa caída está detrás de la ralentización del crecimiento a largo plazo que hemos denominado «la larga desaceleración».

Barker reconoce la realidad de la larga desaceleración, al menos hasta cierto punto; le llama especialmente la atención lo que le parece un fallo anómalo de la inversión, que no se comporta como debería, dado que él considera que la tasa de beneficio es saludable. Sugiere que el factor principal ha sido la transformación de la gobernanza empresarial, a menudo interpretada como el aumento del valor para los accionistas. Como él mismo dice:

La explicación más común [del descenso de la inversión] es que la revolución de los accionistas verificada desde la década de 1980 ha supuesto que los accionistas activistas tengan tanto el deseo como la capacidad de imponer un modelo de baja inversión y alta retribución mediante el pago de recursos monetarios a los gestores de las empresas[45].

El surgimiento de un nuevo régimen de gobernanza corporativa en el que la máxima prioridad es maximizar el valor para los accionistas en lugar de maximizar la rentabilidad de la inversión en plantas, equipos y software, es una realidad ampliamente reconocida, especialmente en Estados Unidos y el Reino Unido. Pero es difícil ver cómo la referencia a este hecho puede constituir una alternativa a nuestra explicación, ya que ante todo plantea la pregunta de por qué los accionistas activistas quieren imponer un modelo de baja inversión. La literatura sobre la revolución del valor para los accionistas es clara al describirla como una respuesta al «lento crecimiento económico y la alta inflación de la década de 1970»[46]. Ello tiene sentido; es de suponer que los inversores no estarían a favor de un giro hacia la ingeniería financiera, si pudieran esperar rentabilidades relativamente mayores de las inversiones en el sector industrial. La tendencia a la baja de la tasa de beneficio en el sector industrial es el trasfondo crucial del cambio registrado en la gobernanza empresarial: la revolución del valor para el accionista es una consecuencia de la disminución de las oportunidades de inversión rentables, no la causa de la misma.

El argumento de que la revolución del valor para el accionista fue la causa principal de la disminución de la inversión también se desmorona desde una perspectiva comparativa, ya que la transformación de la gobernanza corporativa se limita en gran medida al mundo angloestadounidense. Por ejemplo, mientras que la legislación mercantil de Estados Unidos obliga explícitamente a las empresas a actuar en interés de sus accionistas, esta práctica no es habitual ni en Alemania ni en Francia[47]. Sin embargo, la mayoría de los países ricos han experimentado una ralentización de la inversión y del crecimiento. Por muy importante que haya sido el surgimiento del paradigma del valor para los accionistas en Estados Unidos, no puede constituir una explicación general del descenso de la inversión productiva.

Desplazamientos de fondo

Aaron Benanav aborda las preguntas de Barker sobre la tasa de beneficio desde otro ángulo, aduciendo una serie de factores que tendieron a fortalecer las tasas de beneficio a partir de la década de 1980, aun admitiendo su descenso general. Benanav señala en este sentido entre otros factores la tendencia al alza de la participación del capital en los ingresos, como reflejo de la disminución de la capacidad de la clase obrera para resistir la explotación, incluso cuando la tasa de beneficio ha caído; el aumento de las subvenciones del gobierno a la demanda a través de la política presupuestaria, fiscal y monetaria; el mayor uso de los beneficios para especular en los mercados de activos o en los mercados financieros, actividad alentada por el compromiso cada vez más evidente de la Reserva Federal estadounidense de acudir en su rescate; y, por último, el intento relativamente exitoso de las empresas occidentales de ascender en la cadena de valor mundial y, por lo tanto, salir de la producción, lo que les permite proteger sus ingresos incluso cuando el exceso de capacidad ha ejercido una presión a la baja sobre la tasa de beneficio en el sector industrial, ahora en gran parte externalizado[48]. Estamos de acuerdo con Benanav en que estos fueron, efectivamente, poderosos factores que contrarrestaron la tendencia a la caída de la rentabilidad de la inversión en condiciones de exceso de capacidad. En su ausencia, la tasa de beneficio sin duda habría caído mucho más. Lo que llama la atención es que, incluso a pesar de su presencia, las tasas medias de beneficio de los años de la larga desaceleración siguen estando muy por debajo de la media registrada durante el largo periodo de expansión económica del periodo de posguerra[49].

Benanav propone una interesante interpretación alternativa a la nuestra, basada en la desindustrialización de las economías maduras –una condición que, en su opinión, ya afecta a China– y el cambio secular hacia las actividades características del sector servicios en el que el crecimiento de la productividad del trabajo es mucho más lento, apenas el 1 por 100 anual en los casos más avanzados. En su opinión, una consecuencia a largo plazo del crecimiento relativamente mayor de la productividad en el sector industrial es que los precios de los bienes tienden a bajar en comparación con los precios de los servicios, lo que crea un «cambio de demanda» objetivo hacia el consumo de estos, ya que absorben una mayor proporción del PIB (en Estados Unidos, los servicios representan actualmente el 78 por 100 del PIB). A escala mundial, argumenta Benanav, la crisis de exceso de capacidad creada por la entrada masiva de nuevos países orientados a la exportación en el sector industrial durante este periodo –primero la Alemania y el Japón de posguerra, luego Corea, Taiwán, los demás tigres asiáticos y la propia China– se ha visto agravada por el «cambio de demanda» simultáneo hacia el sector servicios[50].

Este es un argumento convincente. Benanav tiene seguramente razón al considerar que el cambio del sector industrial al sector los servicios provoca un incremento inexorablemente menor de la productividad en toda la economía, ya que, por regla general, aumentar la productividad en la producción de los servicios es más difícil que hacerlo en el sector industrial, lo cual significa que se precisa de una mayor aportación de medios de producción para garantizar un aumento determinado de la producción (valor añadido). En vista de este cambio de la inversión de un sector de mayor productividad a otro de menor productividad, era de esperar que, en igualdad de condiciones, las tasas de beneficio, las tasas de inversión y las tasas de crecimiento del PIB disminuyeran. Ese resultado podría haberse evitado, y de hecho se evitó, en la medida en que se pudieron contener los costes, concretamente los costes salariales. Pero la reducción del crecimiento salarial supuso una disminución de la demanda agregada y, por lo tanto, una presión hacia un crecimiento más lento a través de un canal diferente.

4. ¿CAPITALISMO POLÍTICO?

De todas las afirmaciones contenidas en las «Siete tesis sobre la política estadounidense», la más controvertida fue, sin duda, nuestra afirmación de que estamos asistiendo al surgimiento de una nueva fase del capitalismo. Aunque Barker está de acuerdo en que «hay algo de lo que hablar aquí», discute la proposición de que está surgiendo una nueva forma de acumulación con mayor apoyo político. De los ejemplos que citamos, señaló:

Con la única excepción de la flexibilización cuantitativa, todos los elementos de la lista de nuevas formas de extracción política presentada por Riley y Brenner –exenciones fiscales, privatización de activos públicos a precios de saldo, tipos de interés bajos, auges bursátiles con consecuencias irracionales, gasto público masivo dirigido directamente al sector privado– existieron en diferentes momentos de la «edad de oro» del capitalismo transcurrida entre 1945 y 1973[51].

Barker también sostiene, al igual que Parmense, que la noción de capitalismo político es irreconciliable con la posición anterior de Brenner, que definía el capitalismo, a diferencia del feudalismo, en términos de su separación entre lo económico y lo político. Como dice Parmense:

La afirmación de que el «poder político puro» es la principal fuente de rentabilidad del capital en Estados Unidos (no está claro si consideran que esta transformación en el régimen de acumulación es un fenómeno más amplio) representa un cambio radical para Brenner. Lo paradójico es que, para los marxistas, el nombre de Brenner es casi sinónimo de una noción del capitalismo basada en la separación tajante entre lo político y lo económico. Se puede decir que el antiguo Brenner habría despreciado el término «capitalismo político» por considerarlo un oxímoron[52].

Para Parmense, Brenner debe sostener que o bien se está produciendo una refundición de lo económico con lo político y que, en esa medida, está surgiendo un nuevo modo de producción, o bien que lo económico y lo político siguen estando separados y, por lo tanto, no tiene sentido hablar de un nuevo sistema de acumulación. La inapropiada solución intermedia del «capitalismo político» es incoherente.

Gran parte de esta crítica es pertinente. No fuimos lo suficientemente explícitos al desarrollar la noción de capitalismo político, es decir, como una configuración emergente en la que la política tiene un papel más central en la economía que antes. Sin embargo, la afirmación de que existe una profunda inconsistencia entre la posición original de Brenner y los argumentos que estamos desarrollando es exagerada. Por ejemplo, la crítica de Brenner al concepto de capitalismo monopolista de Baran y Sweezy no rechazaba el análisis de estos últimos per se, sino que hacía hincapié en que se trataba de una generalización excesiva de «aspectos específicos de la economía de Estados Unidos en la década de 1950»[53]. Como Brenner dejó claro en The Economics of Global Turbulence, esta noción, que fue el punto de partida de Baran y Sweezy, de que la economía de Estados Unidos se enfrentaba a una tendencia al estancamiento secular antes de la Segunda Guerra Mundial y en su inmediato periodo posterior, tenía sentido hasta cierto punto. Pero lo que la tesis del capitalismo monopolista no tuvo suficientemente en cuenta fueron las extraordinarias oportunidades que se abrieron, tanto para las multinacionales estadounidenses como para sus homólogas alemanas y japonesas, en Europa occidental y poco después en Asia oriental, a raíz de la destrucción causada por la Segunda Guerra Mundial, oportunidades cuya materialización acabaría detonando la larga expansión económica del periodo de posguerra.

Una redefinición del capitalismo político

¿Qué es entonces el «capitalismo político»? Los orígenes del término se encuentran en Max Weber, Gabriel Kolko y Murray Rothbard[54]. Históricamente, su manifestación arquetípica era la externalización de la recaudación de impuestos en virtud de la cual grupos de empresarios adelantaban dinero al soberano a cambio del derecho a recaudar impuestos de un territorio o población determinados. Su «beneficio» consistía en la diferencia entre el dinero que adelantaban al gobernante por el derecho de recaudación tributaria y lo que podían obtener de la población mediante el ejercicio de ese derecho. Así, estos empresarios invertían en política, en el control de los medios de administración y de los medios de violencia, como método para extraer excedentes, creando de este modo una forma de renta constituida políticamente[55].

La forma actual del capitalismo político se asemeja a su predecesor histórico en que el excedente adopta la forma de renta: una rentabilidad de la inversión que está total o parcialmente desvinculado de la producción material. La característica específica de las rentas es que «no crean riqueza» y «reducen el crecimiento económico al tiempo que redistribuyen los ingresos de abajo hacia arriba»[56]. Hoy en día, sin embargo, el mecanismo clave que estructura esta renta no es tanto la privatización directa de las funciones fiscales del Estado, sino el apoyo políticamente diseñado para mantener altos los precios de los activos. Por lo tanto, podemos definir el capitalismo político en términos de un circuito específico de expansión del valor. Ya no prevalece cuasi universalmente el circuito capitalista clásico D-M-D', en el que el dinero se transforma en mercancías en forma de capital y luego se convierte, mediante el proceso de producción destinado al intercambio, en dinero más un excedente. Junto a él ha surgido un nuevo circuito de capital en el que se obtiene un excedente mediante la inversión de dinero en activos, es decir, D-A-D'[57].

Cabe destacar que este nuevo circuito de capital –caracterizado por la inversión de dinero en activos en lugar de en mercancías– ha pasado a coexistir con el antiguo circuito clásico, pero está lejos de haberlo sustituido por completo. Así pues, nuestra tesis difiere de la del «tecnofeudalismo» con la que podría parecer relacionada. El tecnofeudalismo es la idea de que han surgido nuevas formas de extracción basadas en «rentas de plataforma» o «rentas de nube», pagadas por empresas o pequeños negocios a las empresas tecnológicas para acceder a sus plataformas tecnológicas con el fin de comercializar y vender sus productos[58]. No dudamos de que este tipo de extracción se produzca, pero diferimos de algunos exponentes de la idea tecnofeudal, porque tienden a asociar a los gigantes tecnológicos con la consolidación de un nuevo capitalismo monopolista. Sin duda, a las grandes empresas tecnológicas les gustaría ser monopolistas y han hecho todo lo posible para conseguir el apoyo directo del Estado a sus esfuerzos. Pero lo cierto es que las empresas del sector tecnológico siguen estando sujetas a la presión competitiva, dependientes de la inversión y a unas condiciones de avance técnico muy reñidas[59]. El funcionamiento del sector tecnológico no es tan diferente del resto de la economía productiva, como pone de manifiesto la reciente disrupción impuesta al sector por DeepSeek.

Sigue siendo cierto que, junto con lo que podría denominarse el sector productivo y entrelazado con él, persiste un gran grupo de empresas y hogares políticamente dependientes, que dependen de modo estructural de una política de crédito fácil hecha posible por el Estado, aunque la política que esta proclama sea nominalmente la del laissez faire. Las pequeñas y medianas empresas, así como los hogares, están ahogados por las deudas, ya que el endeudamiento ha seguido aumentando desde la crisis financiera. Los márgenes de beneficio de las pequeñas empresas han sido intermitentemente negativos desde 2000[60]. La economía estadounidense en su conjunto se sustenta en el endeudamiento, respaldado por el Estado, mientras los beneficios procedentes de la producción se obtienen bajo una presión insoportable.

¿Ha existido antes el capitalismo político? Parmense plantea la cuestión de forma tajante: «¿Debemos concluir ahora, basándonos en esta nueva concepción, que la Alemania nazi, por ejemplo, era capitalista de acuerdo con esta lógica general, pero que Estados Unidos en el momento presente ha roto de alguna manera este molde y ahora está sujeta a otro diferente?»[61]. Como hemos señalado anteriormente, creemos que los problemas económicos de la década de 1930 son, en realidad, sorprendentemente análogos a los que afronta el capitalismo actual. Pero una solución capitalista, que presumiblemente requeriría la eliminación del exceso de capacidad mediante quiebras generalizadas, ha resultado difícil de alcanzar. En cambio, toda la economía privada flota sobre una montaña de deuda generada políticamente y defendida por los gobiernos.

Barker se muestra escéptico ante este argumento. Lo considera un ejemplo más de la «imagen lamentablemente habitual de la Reserva Federal como conducto permanente del dinero fácil que desea Wall Street». Esta postura «no solo ignora décadas de teoría marxista del Estado», sino que «es imposible de conciliar con la actual política monetaria restrictiva de la Reserva Federal». También ejemplifica «la confusión reinante sobre si el gobierno estadounidense se financia o no a través de los impuestos» y sugiere que «los contribuyentes no son productores directos, al menos no como contribuyentes» y, por lo tanto, no pueden ser realmente explotados. Barker tiene razón al observar que las «orientaciones de la política monetaria» siempre tienen «consecuencias distributivas»[62]. No era nuestra intención elogiar o condenar ninguna de ellas, sino más bien señalar que, por regla general, la política monetaria es un instrumento ineficaz para reactivar la rentabilidad y reiniciar la inversión, una afirmación que se encuentra en el centro de la perspectiva teórica de Summers, Hansen y del propio Keynes. James Crotty expuso claramente la idea básica en su exposición del análisis de Keynes sobre la transición de los años de bonanza de la década de 1920 a la década de depresión de 1930:

Una tasa de interés lo suficientemente baja como para haber generado las bajas tasas de desempleo de finales de la década de 1920 también impulsó un auge insostenible del mercado financiero, cuyo eventual colapso arrastró consigo a todo el sistema. No se puede mantener de forma permanente un auge de la inversión capitalista mediante tasas de interés bajas sin alimentar al mismo tiempo una burbuja del mercado financiero[63].

La política monetaria tiene un poder limitado para reactivar por sí sola la inversión productiva, ya que el factor decisivo no es el tipo de interés, sino la tasa de beneficio. Una tasa de beneficio suficiente requiere la existencia de oportunidades adecuadas para la inversión, que ofrezcan a esta una rentabilidad suficiente[64]. En ausencia de lugares rentables para invertir, la reducción de los tipos de interés tenderá a desviar la demanda de inversión hacia los mercados financieros y de activos, lo cual producirá burbujas en lugar de generar crecimiento[65]. Sin duda, una política restrictiva de los tipos de interés tenderá a socavar directamente el crecimiento económico. Pero el dinero fácil por sí solo no puede impulsar el aumento de la inversión en la economía real. Los responsables políticos se encuentran ante un dilema. Deben flexibilizar el crédito para promover el crecimiento, pero deben restringirlo para frenar la especulación y la inflación, que probablemente acompañarán a cualquier expansión que se produzca.

¿Estamos confundidos acerca de cómo se financia ahora el gobierno estadounidense, como afirma Barker? En nuestra opinión, lo hace principalmente a través de la deuda, una deuda que debe financiarse mediante un sistema fiscal regresivo que transfiere la renta de los grupos con menos ingresos y riqueza a los grupos con más ingresos y riqueza. Si los asalariados pagan impuestos y esos impuestos se utilizan para pagar los intereses de los títulos de deuda adquiridos por los ricos, entonces los asalariados no están menos explotados que los campesinos sometidos a los recaudadores de impuestos a finales del Imperio romano o a principios de la Europa moderna. Es decir, en este caso, los contribuyentes están precisamente bajo el yugo del capitalismo político.

5. RECONFIGURACIONES POLÍTICAS

Pasamos ahora al segundo aspecto de las «Siete tesis sobre la política estadounidense», cuyo objetivo no era solo analizar las largas ondas del desarrollo capitalista, sino también poner al descubierto sus dinámicas políticas correspondientes. Una vez más, debemos aclarar brevemente el marco en el que se escribió el texto. Aquí debemos destacar que la forma actual de democracia capitalista, caracterizada por elecciones periódicas con sufragio universal y la alternancia en el poder de partidos de gobierno rivales, fue en gran medida un logro de la época de la posguerra. Si el cataclismo de la Primera Guerra Mundial destruyó en gran medida el ancien régime en Europa, fue la Segunda Guerra Mundial la que abrió el camino al sufragio universal, bajo el predominio militar estadounidense, y al menos inició el proceso de desmantelamiento del sistema de Jim Crow en el sur de Estados Unidos[66]. Pero una condición previa fundamental para el éxito de la democracia capitalista fue la expansión económica sin precedentes del periodo posterior a la Segunda Guerra Mundial, que reflejó la mayor ola de acumulación de capital de la historia.